财联社12月30日讯(剪辑 潇湘)风尚了过往十余年债市长牛的好意思债投资者,如今不详依然深感不行想议:好意思债阛阓的低迷年成,脚下已切切实实地持续至了第四年……

昔日几年,华尔街投资者每年皆对好意思国国债和其他类型的优质债券充满乐不雅预期,但每次他们皆失望而归。而跟着本年债市往复员再度铩羽而归,如今他们正变得更为严慎。最近几周,基金司理们一直在抛售好意思债国债,而储户们也纷繁撤出了永恒债券基金。

悉数这些抛售举止已再度将永恒好意思债收益率推到了昔日两年交投区间的尖端。同期,不少投资者仍然顾忌,淌若当选总统特朗普在来岁上台后实施大幅加征关税等可能诱发通胀的顶点战略,债券阛阓的处境可能将更为沉重。好多东说念主正在争论,躲在短端国库券里躺赚利息是否会再次成为更为奢睿的选拔。

Columbia Threadneedle Investments环球利率策略师Ed Al-Hussainy线路,“现款收益率跨越了4%。这是一个畸形难以越过的标的。”

这种怀疑代表了华尔街的首要鼎新。

就在几年前,好意思债阛阓还在享受长达数十年的牛市,投资者险些从不顾忌利率上升——他们浩大觉得,利率不行能远高于零,不然就会激励经济阑珊。

而当好意思联储在2022年大幅加息时,大多半投资者仍觉得这仅仅一个过渡阶段。到了2023年,他们一直押注降息速率会媲好意思联储本人的瞻望更快、幅度更大。

但当今,越来越多的投资者驱动深信,好意思国经济不错承受更高的利率,而且通胀仍将是一个严峻胁迫。

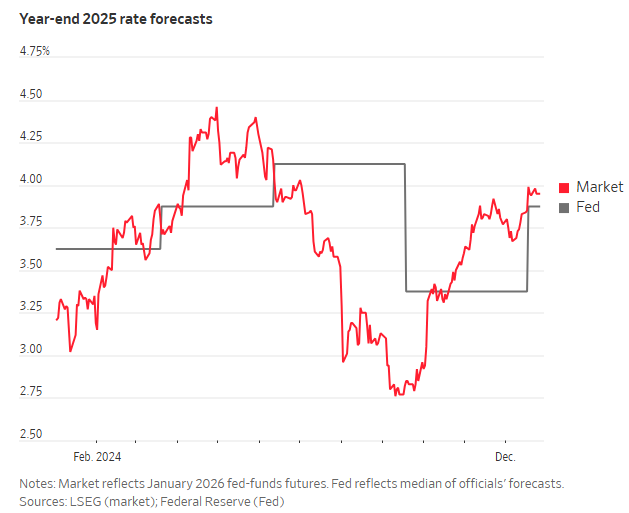

从11月驱动,投资者就抢在好意思联储之前押注,好意思联储来岁只会降息两次,而不是好意思联储官员9月份暗意的四次。当大多半好意思联储官员在12月18日的利率点阵图中也瞻望降息两次时,往复员立即加大押注,进一步觉得好意思联储来岁将只会降息一次或根底不降息。

注:关系2025年利率变动,阛阓预期与联储瞻望对比,灰线为联储预期

注:关系2025年利率变动,阛阓预期与联储瞻望对比,灰线为联储预期

这些押注对债券阛阓的答复产生了弘远影响。

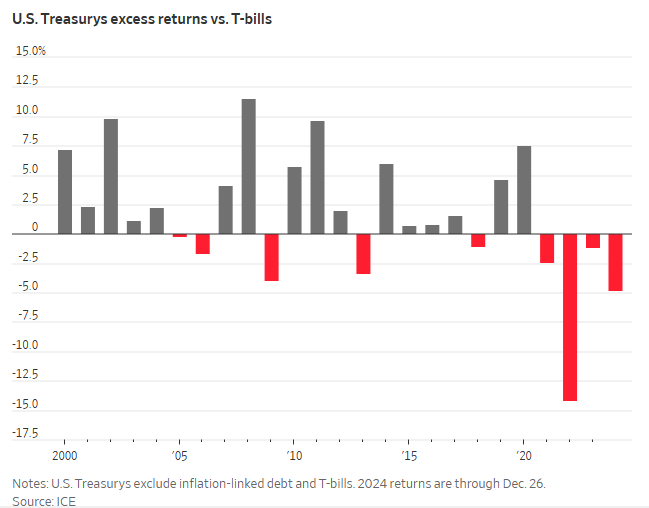

落拓12月26日,ICE好意思银好意思国国债指数邻接第四年答复率低于了短期国库券,答复率仅为0.4%,而短期国库券答复率则高达5.2%。备受扫视的彭博好意思国详细债市指数包含了投资级公司债、典质贷款复旧证券以及好意思国国债,本年的答复率也仅为1.1%。该指数在2023年也仅对付跨越国库券,而更早之前的两年则跑输。

债市信心变得愈发低垂

NewEdge Wealth 投资组合策略运用Brian Nick线路,昔日,债券阛阓时常会在灾祸的一年后迎来一个好岁首。但最近这种情况并莫得发生,这导致“东说念主们不肯意再投资这一资产类别”。

FactSet的数据表示,本月投资者已从贝莱德的iShares 20+年期国债ETF中撤出53亿好意思元。淌若这一数字捏续到12月底,这将是该基金22年历史上最大的月度流出。

凭据Tradeweb的数据,落拓上周五,好意思债价钱暴跌已将基准10年期好意思国国债收益率推高至了4.619%。这一数字已远高于 11月底的4.192%和2023年底的3.860%。

虽然,并非悉数东说念主皆如斯悲不雅。高盛的经济学家瞻望,来岁通胀将重回下行轨说念,从而允许好意思联储降息三次。该行的利率策略师瞻望,来岁10年期国债的施展将优于短期国库券,并觉得阛阓依然对好意思国刚劲的经济增长和高额的联邦预算赤字进行了订价。

事实上,由于好意思债收益率号称是一系列假贷资本订价的“锚”,因此收益率上升本人就会给经济带来不利身分。最近,永恒好意思债收益率的大幅上升,依然使30年期典质贷款平均利率回升至7%隔邻,加深了购房阛阓的深度低迷。

债市承压也会挤压风险资产。从大多半研究来看,刻下的好意思股估值皆很高,而淌若与投资者捏有10年期国债至到期所能得回的无风险答复比拟,则更是如斯。经济学家罗伯特·席勒编制的数据表示,从历史上看,这意味着股票在畴昔10年的施展很难跨越债券。

就这一逻辑而言,NewEdge Wealth的Nick线路,投资者其实应该在投资组合中捏有至少与平素情况下通常多的债券。“淌若你绸缪永恒捏有何况不怎么常常刻刻接洽如何投资,也许应该捏有更多债券。债券比庸俗的股票阛阓为你提供了更多的价值。”。

但即便如斯,仍有好多东说念主方寸大乱。

蒙特利尔银行钞票处分公司首席投资官Yung-Yu Ma线路,淌若特朗普提升关税举措进一步加重了通胀,何况无法通过削减预算赤字来扼制国债供应的增多,那么10年期好意思债收益率很可能会攀升至5%以上。

他补充说,过后看来,2010年代的低利率天下,似乎反而驱动如同是债券阛阓的 “完整泡沫”。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

连累剪辑:郭建 官网登录入口

官网:www.help178.com

邮箱:950490cb@outlook.com

联系:40708926497

地址:新闻中心电子工业园1114号